"100만 원 빌려서 10일 뒤에 110만 원 갚았다면.."

다음

네이버

2030 '대출' 검색하기 전에 꼭 알아야 할 상식

지금 꼭 대출을 받아야 한다면, 그래서 포털이나 SNS에 검색했는데 엄청나게 많은 대출 광고를 보고 혼란스러우시다면, 덜컥 상담부터 받기 전에 한 번 숨을 고르시길 권합니다. 불법 대출에 빠지면 단순히 엄청난 이자를 갚는 데 그치지 않고 범죄 행위에 연루돼 피의자가 될 수 있기 때문입니다.

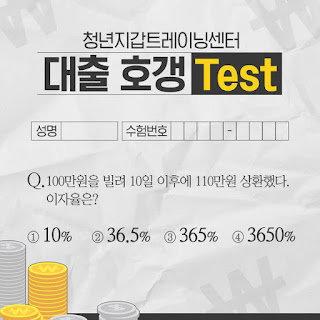

원종진 기자의 취재파일에 이어서 (▶ [취재파일] 2030, 대출 검색 전에 제발 이거라도 읽어주세요) 불법 대출인지 아닌지 판단할 수 있는 한 가지 방법을 더 소개합니다. 청년지갑트레이닝센터의 교육에 등장하는 첫 번째 퀴즈인데, 가장 많은 사람들이 틀린다고 합니다.

[ https://news.sbs.co.kr/d/?id=N1005341166 ]

답은 3번입니다. (네, 저는 1번의 유혹을 떨쳐내지 못하고…)

대부업법, 이자제한법에 따르면 우리나라 최고 대출이자는 연 24%입니다. 연이자 24% 넘는 대출은 다 '불법 대출'인 셈이죠. 만약 대출 상담을 받았는데 "100만 원을 빌려줄 테니 00일 뒤에 000원 갚으세요"라고 한다면 꼭 포털이나 은행 홈페이지에서 이자 계산을 해보시는 걸 추천합니다. 실제 100만 원 대출받는다면, 이자는 최대 1년에 24만 원, 한 달 2만 원이어야 합니다.

물론 당장 100만 원이 급해서, 이자가 365%나 된다는 걸 미처 따져보기 어려울 수 있습니다. 또 판단이 흐려질 수도 있습니다. 하지만 이런 고금리 불법 대출은, 단순히 돈을 갚는 것으로 끝나지 않을 수 있습니다.

연 24% 넘는 이자를 갚아야 하는 것도 힘든데, 작업대출이나 내구제대출은 내 명의를 도용한 범죄 위험도 떠안게 합니다. 작업대출은 직업이 없는 청년들을 노리는데, 대출 브로커들은 재직증명서나 급여명세서, 소득증빙 서류 등을 위조해서 대부업체나 저축은행에서 대출을 받도록 합니다. 브로커 수수료는 50%나 되죠. 문제는 서류 위조입니다. 공문서위조는 10년 이하의 징역, 사문서위조도 5년 이하의 징역형을 받을 수 있습니다.

내구제 대출은 스마트폰이나 유심, TV나 정수기 같은 제품을 자신의 이름으로 구입/렌탈한 뒤 브로커에게 물건을 주고 돈을 받는 방식으로 진행됩니다. 브로커는 이렇게 받은 제품을 다시 팔거나 범죄에 이용합니다. 나는 돈을 대출받았을 뿐, 대체 그 스마트폰이 어디에 쓰인 건지 알 수 없는데 수사 대상이 되고, 피의자가 되기도 합니다. 돈을 받고 판 제품이 내 명의로 돼 있기 때문에 기계값을 계속 내야 하는 경우도 있습니다.

요즘은 대리입금이 크게 확산되고 있다고 합니다. 10만 원 안팎의 소액을 빌리고 2, 3일 뒤에 돈을 갚는 건데, 하루 이자가 1만원입니다. 그러니까 3일 뒤에는 13만 원을 갚는 거죠. 요즘 SNS나 문자 메시지로 10대 학생들에까지 무분별하게 유통되고 있다는데, 단속도 쉽지 않다고 합니다.

청년들은 금융거래 기록이 없어 제도권 금융 기관에서 돈을 빌리기 어렵습니다. 이미 빚이 있다면 제2금융권을 거쳐 대부업체의 문을 두드리게 됩니다. 하지만 여기도 쉽지 않습니다. 대부업체에서 대출 거절당한 경험이 있는 20대 청년은 2017년 26.9%였는데 2018년에는 50.4%로 크게 늘었습니다. 돈이 필요한 청년 절반이 대출을 거절당했다는 얘기인데…이 청년들은 어디로 가게 될까요?

불법 대부업체들은 이 수요가 있다는 걸 너무나 잘 알고 있습니다. 그래서 사이트나 게시물이 적발돼서 차단되거나 폐쇄된다고 해도, 이름만 바꿔서 다시 영업을 하거나 정식 대부업체 이름을 도용해 영업을 하기도 합니다. 2, 30대 청년들이 이런 전략을 알아서, 스스로 피하기엔 너무 가혹한 현실입니다. 이 취재파일이 불법 대출에 무방비로 내몰린 청년들에게 도움이 되길 바랍니다. 혹시 이미 피해를 입었다면 구제 방법을 찾는 계기가 되길 바랍니다.

(자료 : 청년지갑트레이닝센터 / 디자인 : 최하늘)

정경윤 기자rousily@sbs.co.kr

많은 이들이 몰랐던 정보 같네요.. 100만원을 10일 후 110만원을 받았는데 이자율이 365%라....

정작 기사내용에서 알려준 이자율 계산기를 참고하면.. 3650%가 나오더군요..;;;

계산식 다운받기

대출은 가급적 받지 않는 것이 돈을 버는 것이라 생각합니다..

하지만 누구는 거금을 가지고 있는 이는 부자들 뿐... 그 부자들도 대출을 받는다죠..;;

기사가 누구든 도움이 되길 바랄 뿐입니다. 대출.. 신중하게 생각해야 겠네요..

네이버

2030 '대출' 검색하기 전에 꼭 알아야 할 상식

지금 꼭 대출을 받아야 한다면, 그래서 포털이나 SNS에 검색했는데 엄청나게 많은 대출 광고를 보고 혼란스러우시다면, 덜컥 상담부터 받기 전에 한 번 숨을 고르시길 권합니다. 불법 대출에 빠지면 단순히 엄청난 이자를 갚는 데 그치지 않고 범죄 행위에 연루돼 피의자가 될 수 있기 때문입니다.

원종진 기자의 취재파일에 이어서 (▶ [취재파일] 2030, 대출 검색 전에 제발 이거라도 읽어주세요) 불법 대출인지 아닌지 판단할 수 있는 한 가지 방법을 더 소개합니다. 청년지갑트레이닝센터의 교육에 등장하는 첫 번째 퀴즈인데, 가장 많은 사람들이 틀린다고 합니다.

[ https://news.sbs.co.kr/d/?id=N1005341166 ]

답은 3번입니다. (네, 저는 1번의 유혹을 떨쳐내지 못하고…)

대부업법, 이자제한법에 따르면 우리나라 최고 대출이자는 연 24%입니다. 연이자 24% 넘는 대출은 다 '불법 대출'인 셈이죠. 만약 대출 상담을 받았는데 "100만 원을 빌려줄 테니 00일 뒤에 000원 갚으세요"라고 한다면 꼭 포털이나 은행 홈페이지에서 이자 계산을 해보시는 걸 추천합니다. 실제 100만 원 대출받는다면, 이자는 최대 1년에 24만 원, 한 달 2만 원이어야 합니다.

물론 당장 100만 원이 급해서, 이자가 365%나 된다는 걸 미처 따져보기 어려울 수 있습니다. 또 판단이 흐려질 수도 있습니다. 하지만 이런 고금리 불법 대출은, 단순히 돈을 갚는 것으로 끝나지 않을 수 있습니다.

연 24% 넘는 이자를 갚아야 하는 것도 힘든데, 작업대출이나 내구제대출은 내 명의를 도용한 범죄 위험도 떠안게 합니다. 작업대출은 직업이 없는 청년들을 노리는데, 대출 브로커들은 재직증명서나 급여명세서, 소득증빙 서류 등을 위조해서 대부업체나 저축은행에서 대출을 받도록 합니다. 브로커 수수료는 50%나 되죠. 문제는 서류 위조입니다. 공문서위조는 10년 이하의 징역, 사문서위조도 5년 이하의 징역형을 받을 수 있습니다.

내구제 대출은 스마트폰이나 유심, TV나 정수기 같은 제품을 자신의 이름으로 구입/렌탈한 뒤 브로커에게 물건을 주고 돈을 받는 방식으로 진행됩니다. 브로커는 이렇게 받은 제품을 다시 팔거나 범죄에 이용합니다. 나는 돈을 대출받았을 뿐, 대체 그 스마트폰이 어디에 쓰인 건지 알 수 없는데 수사 대상이 되고, 피의자가 되기도 합니다. 돈을 받고 판 제품이 내 명의로 돼 있기 때문에 기계값을 계속 내야 하는 경우도 있습니다.

요즘은 대리입금이 크게 확산되고 있다고 합니다. 10만 원 안팎의 소액을 빌리고 2, 3일 뒤에 돈을 갚는 건데, 하루 이자가 1만원입니다. 그러니까 3일 뒤에는 13만 원을 갚는 거죠. 요즘 SNS나 문자 메시지로 10대 학생들에까지 무분별하게 유통되고 있다는데, 단속도 쉽지 않다고 합니다.

청년들은 금융거래 기록이 없어 제도권 금융 기관에서 돈을 빌리기 어렵습니다. 이미 빚이 있다면 제2금융권을 거쳐 대부업체의 문을 두드리게 됩니다. 하지만 여기도 쉽지 않습니다. 대부업체에서 대출 거절당한 경험이 있는 20대 청년은 2017년 26.9%였는데 2018년에는 50.4%로 크게 늘었습니다. 돈이 필요한 청년 절반이 대출을 거절당했다는 얘기인데…이 청년들은 어디로 가게 될까요?

불법 대부업체들은 이 수요가 있다는 걸 너무나 잘 알고 있습니다. 그래서 사이트나 게시물이 적발돼서 차단되거나 폐쇄된다고 해도, 이름만 바꿔서 다시 영업을 하거나 정식 대부업체 이름을 도용해 영업을 하기도 합니다. 2, 30대 청년들이 이런 전략을 알아서, 스스로 피하기엔 너무 가혹한 현실입니다. 이 취재파일이 불법 대출에 무방비로 내몰린 청년들에게 도움이 되길 바랍니다. 혹시 이미 피해를 입었다면 구제 방법을 찾는 계기가 되길 바랍니다.

(자료 : 청년지갑트레이닝센터 / 디자인 : 최하늘)

정경윤 기자rousily@sbs.co.kr

많은 이들이 몰랐던 정보 같네요.. 100만원을 10일 후 110만원을 받았는데 이자율이 365%라....

정작 기사내용에서 알려준 이자율 계산기를 참고하면.. 3650%가 나오더군요..;;;

계산식 다운받기

대출은 가급적 받지 않는 것이 돈을 버는 것이라 생각합니다..

하지만 누구는 거금을 가지고 있는 이는 부자들 뿐... 그 부자들도 대출을 받는다죠..;;

기사가 누구든 도움이 되길 바랄 뿐입니다. 대출.. 신중하게 생각해야 겠네요..

댓글